Introductie

Crypto en blockchain worden steeds populairder, maar hoe zie het nu eigenlijk met de bijbehorende Belastingheffing? Deze vraag wordt hieronder verder uitgewerkt en daarnaast geven wij een aantal praktische tips ten aanzien van deze investeringen.

Momenteel zijn Bitcoin en Ethereum al lang niet meer de enige cryptovaluta die bekend zijn bij het grote publiek. Volgens de website coinmarketcap.com bestaan inmiddels ruim 15.000 verschillende cryptovaluta, welke op steeds meer verschillende exchanges verhandeld kunnen worden. Daarnaast zie je in de praktijk ook steeds vaker dat gebruik wordt gemaakt van de blockchain. Eerder zag je al financieringsmogelijkheden door middel van ‘decentralised finance’ (DeFi). Recentelijk zie je dat ook de gaming industrie zich is gaan richten op blockchain en steeds meer games uitbrengt op de blockchain. Dit zijn slechts enkele van de vele voorbeelden die de adoptie van crypto en blockchain tonen.

Het gevolg van de toenemende populariteit van crypto en blockchain is dat steeds meer particuliere investeerders en bedrijven de stap hebben genomen om hierin te investeren. Het bekendste voorbeeld van een bedrijf dat momenteel Bitcoin op de balans houdt, is het beursgenoteerde Tesla. Bij veel particuliere investeerders komt de vraag op hoe de crypto-investeringen belast worden. Hieronder het antwoord en een aantal praktische tips.

Belastingheffing in Box 3

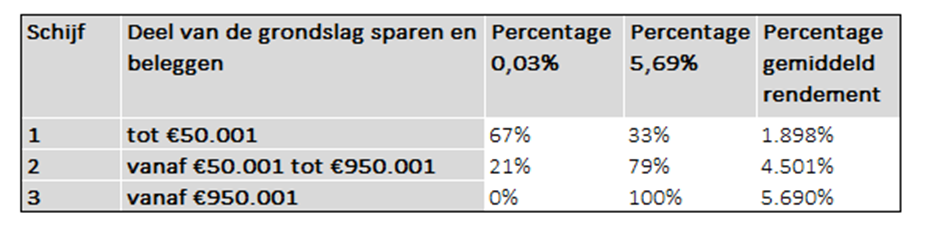

Crypto-investeringen die door particuliere investeerders worden gehouden, worden belast in Box 3 van de Nederlandse inkomstenbelasting. Voor de belastingheffing van Box 3 geldt dat een forfaitair rendement wordt berekend op basis van de waarde van het vermogen verminderd met de schulden per 1 januari van het betreffend belastingjaar, voor zover dit boven het heffingsvrije vermogen van €50.650 uitkomt (of €101.300 ingeval van fiscale partners). Het forfaitair rendement wordt berekend aan de hand van een staffel en wordt belast tegen 31% inkomstenbelasting. In 2022 wordt het forfaitair rendement als volgt berekend:

Opgemerkt dient te worden dat recent is aangekondigd dat Box 3 zal gaan veranderen op korte termijn. Wanneer definitief duidelijk is hoe de nieuwe regels eruit zien, zullen wij hier een update over plaatsen.

Crypto-investeringen zijn erg volatiel, wat mogelijk kan leiden tot (extreem) hoge rendementen. Uit het bovenstaande volgt echter dat voor de berekening van de belastingheffing in Box 3 het werkelijke rendement dat wordt gerealiseerd op deze investeringen irrelevant is. De verkoop van crypto-investeringen met een flinke winst leidt dus niet direct tot belastingheffing.

Praktische tips

De particuliere investeerder die crypto houdt, dient in zijn aangifte inkomstenbelasting de waarde van de crypto-investeringen op 1 januari van het belastingjaar aan te geven. In de praktijk zie je vaak dat mensen op het moment van het indienen van de aangifte inkomstenbelasting, ongeveer anderhalf jaar later, niet meer weten wat ze precies bezaten en wat de waarde hiervan was op 1 januari van het desbetreffende belastingjaar. Om te voorkomen dat je dit later allemaal moet herleiden, is het aan te raden om op 1 januari een overzicht te maken van je bezittingen en een screenshot te maken van de actuele waarde hiervan. Op het moment dat je bezittingen op een exchange staan, kan simpelweg een uitdraai worden gemaakt van de bezittingen en waarde op de desbetreffende exchange. Deze informatie kan later het opstellen van de aangifte inkomstenbelasting vereenvoudigen en kan als bewijs dienen in eventuele discussies met de belastingdienst over de waarde van de crypto-investeringen in de toekomst.

Verder is het aan te raden om elk kwartaal de transactiegeschiedenis op exchanges te downloaden en in je eigen dossier op te slaan. Op deze manier valt altijd te achterhalen hoe je aan je vermogen bent gekomen, wat van pas kan komen in discussies met de belastingdienst of bank over de oversprong van je vermogen. In de praktijk ontstaan dit soort discussies als hoge rendementen zijn behaald en vervolgens het geld vanuit een exchange wordt overgemaakt naar de bank. Met de transactiegeschiedenis kan aangetoond worden waar het vermogen vandaan komt en sta je sterker in dergelijke discussies. Aangezien niet op elke exchange deze informatie altijd gemakkelijk kan worden verkregen, bijvoorbeeld omdat deze na een aantal jaar wordt verwijderd, is het van belang om dit voor te zijn en deze informatie tijdig te downloaden.

In het kort:

- Investeringen van particuliere investeerders worden belast in Box 3 van de inkomstenbelasting.

- Een forfaitair rendement wordt berekend op basis van het saldo van je vermogen op 1 januari, voor zover dit uitkomt boven het heffingsvrije vermogen, en wordt belast tegen tarief van 31% (2022).

- Het werkelijke rendement is irrelevant voor de berekening van de belasting in Box 3.

- Breng de waarde van je crypto-investeringen op 1 januari in kaart.

- Bewaar je transactiegeschiedenis goed, zodat altijd de afkomst van je vermogen te achterhalen is.

Heeft u verdere vragen over de belastingheffing op uw crypto-investeringen? Neem gerust contact op met Mark Fennis, te bereiken via mark.fennis@vanloman.com of op +31 6 82 52 90 68.