Tijdens Prinsjesdag is traditiegetrouw het Belastingplan voor 2026 gepresenteerd, met diverse maatregelen die ook voor vastgoedbezitters en -beleggers relevant zijn. In deze nieuwsbrief lichten wij de belangrijkste fiscale wijzigingen toe en geven wij praktische eindejaarstips rondom vastgoed.

Box 3 – update

Om vanaf 2028 het werkelijke rendement in box 3 te kunnen belasten, moet het wetsvoorstel Wet werkelijk rendement box 3 uiterlijk op 15 maart 2026 door de Tweede Kamer worden aangenomen. Vanwege de demissionaire status van het kabinet en de lopende formatie na de verkiezingen van eind oktober is het de vraag of deze termijn gehaald wordt.

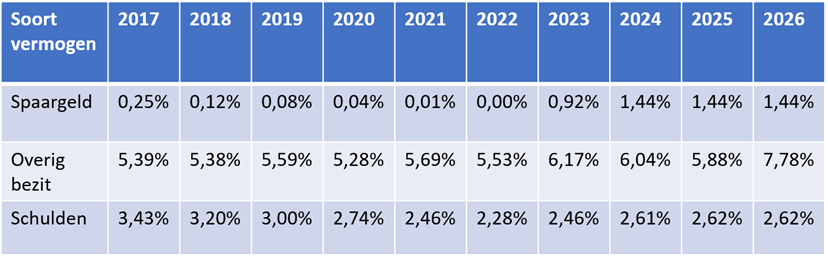

Om het begrotingstekort dat is ontstaan door het uitstel van de invoering van de nieuwe box 3-wetgeving te compenseren, is voorgesteld om het forfaitaire rendement op bezittingen te verhogen van 5,88% naar 7,78%.

Tarieven per 1 januari 2026:

Het heffingsvrije vermogen wordt daarnaast verlaagd van € 57.684 naar € 51.396 per belastingplichtige. Hierdoor neemt het aantal belastingplichtigen dat box 3-heffing betaalt toe.

Formulier OWR

Graag wijzen wij u erop dat het mogelijk is om uw werkelijk rendement aan te tonen via het formulier ‘Opgaaf Werkelijk Rendement’. In juli zijn de eerste attentiebrieven door de Belastingdienst verzonden. Na ontvangst van de brief van de Belastingdienst heeft u 12 weken om het formulier in te dienen (26 weken voor fiscale dienstverleners). Wij beoordelen graag of het voor u zinvol is om dit te doen.

Tip: blijf uw rechten met betrekking tot de Box 3-heffing veiligstellen en blijf bezwaren tegen definitieve aanslagen indienen die u ontvangt.

Tip: voor het belastingjaar 2020 moet het verzoek tot ambtshalve vermindering dan wel formulier opgaaf OWR uiterlijk 31 december 2025 ingediend zijn.

Leegwaarderatio – uitsluiten gelieerde partijen vanaf 1 januari 2026

De leegwaarderatio is een waarderingsregeling waarmee de waarde van een verhuurde woning voor box 3 en de schenk- en erfbelasting lager mag worden vastgesteld dan de WOZ-waarde. Tot nu toe konden gelieerde partijen (zoals familieleden) profiteren van de leegwaarderatio, zelfs als de huurprijs niet marktconform was. Hierdoor kon de woning tegen een lagere waarde worden opgegeven. Met de nieuwe regeling is dat niet langer mogelijk: de leegwaarderatio mag niet meer worden toegepast bij verhuur of verpachting aan een gelieerde partij tegen een niet-marktconforme prijs. Alleen wanneer gelieerde partijen marktconform verhuren, blijft de toepassing van de leegwaarderatio toegestaan.

Overdrachtsbelasting

Nieuw tarief van 8% voor woningen niet als hoofdverblijf

Sinds 1 januari 2023 is het algemene tarief in de overdrachtsbelasting 10,4%. Voor woningen die als hoofdverblijf dienen geldt, onder voorwaarden, een tarief van 2%. Deze tarieven blijven in 2026 gelijk. Met ingang van 1 januari 2026 wordt een tarief van 8% geïntroduceerd op woningen die niet als hoofdverblijf gelden, zoals tweede woningen en verhuurwoningen. Let op; het tarief in de overdrachtsbelasting voor bedrijfspanden en kantoren blijft 10,4%.

Tip: deze aanpassing biedt de mogelijkheid om 2,4% overdrachtsbelasting te besparen door de woning die u (of uw BV) niet als hoofdverblijf ter beschikking staat in 2026 te laten leveren. Bij een levering in 2025 is het tarief nog 10,4%.

Verlaagd tarief overdrachtsbelasting niet bij sloop en nieuwbouw

Recent is in jurisprudentie bepaald dat bij de verkrijging van een pand dat direct bestemd is voor sloop en nieuwbouw het 10,4%-tarief van de overdrachtsbelasting geldt en niet het verlaagde 2%-tarief. Zo oordeelde Rechtbank Gelderland dat bij de aankoop van een woning die direct gesloopt zou worden en opnieuw opgebouwd het lage tarief van 2% niet van toepassing was, omdat op het moment van verkrijging nog niet voldaan was aan de voorwaarden voor woninggebruik. Het is dus van belang om vóór de aankoop in kaart te brengen of het pand bij levering al als ‘woning’ en bestemd tot hoofdverblijf kan worden aangemerkt of dat sprake is van een sloop/nieuwbouwscenario waardoor het hogere tarief van toepassing is.

Tip: bent u van plan een woning aan te kopen en deze flink te verbouwen of een nieuwe woning op het perceel te laten bouwen, neem dan contact op met uw adviseur bij VanLoman om te beoordelen of een levering tegen 2% voor u mogelijk is.

Verkrijging opstalrecht valt niet meer onder de netvrijstelling

De netvrijstelling regelt dat de verkrijging van een net gelegen in, op of boven de grond, bestaande uit een of meer kabels en leidingen, bestemd voor transport van gas, energie of informatie, is vrijgesteld van overdrachtsbelasting. Vroeger was het noodzakelijk om een opstalrecht te vestigen op de grond om te voorkomen dat de grondeigenaar ook eigenaar werd van het net.

De Belastingdienst heeft in het verleden het standpunt ingenomen dat ook bij de verkrijging van een erfpacht ten behoeve van een net de netvrijstelling voor de overdrachtsbelasting van toepassing is. Hoewel sinds 2007 de eigendom van een net wettelijk is gescheiden van de eigendom van de grond door een civielrechtelijke wetsaanpassing, bleef de netvrijstelling in de praktijk veel gebruikt. Een besluit van 29 mei 2024 maakt hieraan een einde: de ruime uitleg van de netvrijstelling wordt vanaf 1 januari 2026 ingetrokken. Daarmee valt de verkrijging van een opstalrecht op grond waarin, waarop of waarboven een net is of wordt aangelegd niet onder de netvrijstelling.

Tip: vestig een eventueel benodigd opstalrecht voor een net van kabels en leidingen nog in 2025 om nog onder de netvrijstelling te vallen en daarmee overdrachtsbelasting te voorkomen.

Bedrijfsopvolgingsregeling (BOR)

Vanaf 2026 wordt de bedrijfsopvolgingsregeling (BOR) aangepast. De bezits- en voortzettingseisen worden versoepeld, er komt een wettelijke definitie van preferente aandelen en de vrijstelling voor verhuurde panden geldt alleen nog voor de waarde minus de schuld.

Herziening btw-aftrek bij investeringsdiensten

Vanaf 1 januari 2026 wordt de btw-aftrek op kostbare diensten aan onroerende zaken herzien. Het gaat om zogenoemde investeringsdiensten: grote werkzaamheden van €30.000 of meer exclusief btw, zoals het schilderen van kozijnen, het isoleren van een gebouw of het plaatsen van keukens en badkamers. Waar nu slechts aan het einde van het jaar van ingebruikname eenmalig een herziening plaatsvindt, moeten ondernemers straks tot en met vier jaar daarna bijhouden of de btw-aftrek moet worden aangepast bij een wijziging in het btw-belaste gebruik.

Deze wijziging zorgt voor een administratieve verzwaring: elke kostbare dienst moet afzonderlijk worden gevolgd gedurende de vijfjarige herzieningsperiode. Vastgoedondernemers doen er daarom goed aan onderhouds- of renovatieplannen voor 2025 nog eens te bekijken. Voor dergelijke werkzaamheden die nog vóór 2026 worden afgerond, geldt de nieuwe regelgeving niet.

Tip: rond zoveel mogelijk van uw verbouwingswerkzaamheden in 2025 af.

Tot slot

Mocht u naar aanleiding van het bovenstaande vragen hebben of benieuwd zijn naar wat deze wijzigingen voor een impact hebben op uw specifieke situatie, dan kunt u altijd contact opnemen met een van de vastgoedspecialisten bij VanLoman. Wij denken uiteraard ook graag met u mee bij andere fiscale vastgoedvragen.