De fiscale wereld kijkt al geruime tijd kritisch naar de ontwikkelingen in het box 3-stelsel. Inmiddels is duidelijk dat zowel de Wet rechtsherstel als de Overbruggingswet box 3 door de Hoge Raad zijn afgekeurd. De fiscale koers wordt nu verlegd richting werkelijk rendement – en de nieuwe Tegenbewijsregeling is daarin een belangrijke stap.

Wat houdt de tegenbewijsregeling in?

Vanaf juli 2025 krijgen belastingplichtigen de mogelijkheid om met het formulier Opgaaf Werkelijk Rendement (OWR) aan te tonen dat hun werkelijke rendement lager is dan het door de Belastingdienst veronderstelde, forfaitaire rendement. Is dat het geval? Dan vindt belastingheffing plaats op basis van het werkelijke resultaat. Het gaat hier om een belangrijke correctie op het huidige systeem dat, volgens de Hoge Raad, in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM).

De regeling geldt met terugwerkende kracht van 2017 tot en met 2024, maar alléén voor wie tijdig bezwaar heeft gemaakt of een verzoek tot ambtshalve vermindering heeft ingediend (tot en met 2019) of dat nog doet voor latere jaren.

Wat komt erbij kijken?

Het bepalen van het werkelijke rendement is niet eenvoudig. Er gelden de volgende strikte voorwaarden:

- Het gehele box 3-vermogen moet worden meegenomen (zonder heffingsvrij vermogen);

- Ook ongerealiseerde waardeveranderingen van bezittingen tellen mee;

- Kosten zijn niet aftrekbaar, behalve rente over box 3-schulden;

- Het kasstelsel bepaalt het moment van inkomsten (genietingstijdstip).

Op weg naar een nieuw systeem

Parallel aan deze regeling werkt de overheid aan een structurele stelselherziening: de Wet werkelijk rendement box 3. Die beoogt een mix van vermogensaanwas- en vermogenswinstbelasting, met invoering per 2028.

Oproep aan belastingplichtigen

Laat tijdig beoordelen of bezwaar maken of het indienen van een verzoek tot vermindering nog mogelijk en zinvol is. En belangrijker nog: laat goed doorrekenen of jouw werkelijke rendement daadwerkelijke lager is dan het forfaitaire. Dat kan een aanzienlijk belastingvoordeel opleveren.

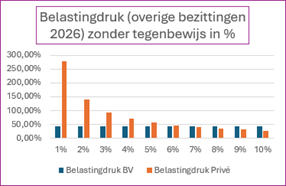

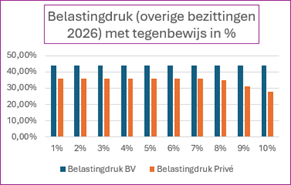

Een voorbeeld: de belastingdruk op beleggingen (BV versus privé) in 2026 vóór en ná toepassing van de tegenbewijsregeling:

Conclusie

De belastingheffing in box 3 ontwikkelt zich richting maatwerk. Goed nieuws in financieel minder sterke jaren, maar het vraagt wel meer rekenwerk, meer administratie en professionele begeleiding.

Hulp nodig bij het doorrekenen? Neem dan contact op met Thomas Akyürek en/of Julie Simons via thomas.akyurek@vanloman.com en julie.simons@vanloman.com – wij kijken graag met je mee!