Op 18 juli heeft de Staatssecretaris van Financiën de eerste duiding van de Hoge Raad box 3-arresten gepubliceerd. Wij delen graag een korte samenvatting en enkele specifieke vastgoed gerelateerde punten de Kamerbrief en met u. Ook lichten wij kort het formulier Opgaaf Werkelijk Rendement (‘OWR’) toe en sluiten wij af met de beoogde planning.

De reactie valt als volgt samen te vatten:

“Afgelopen juni heeft de Hoge Raad geoordeeld dat belastingplichtigen met een lager werkelijk rendement dan het veronderstelde rendement op hun box 3-vermogen de gelegenheid moeten krijgen dit aan te tonen. Als het werkelijke rendement lager is dan het zogeheten forfaitaire rendement, dan moet de belastingaanslag verminderd worden. Inmiddels is voor bepaalde onderdelen van de uitspraak helder wat dit betekent, voor bepaalde onderdelen is verdere uitwerking nodig. Ook is helder wat de vervolgstappen zijn voor belastingplichtigen en wanneer gestart kan worden met het herstel. Zo ontvangen belastingplichtigen vanaf half oktober een brief waarin staat wat ze wanneer kunnen doen.”

Vastgoed – nog uit te werken onderwerpen

Onder de nog uit te werken onderwerpen staat enkele vastgoed gerelateerde punten. Wij citeren:

“Een vraag die opkomt, is of het eigen gebruik van onroerende zaken een voordeel oplevert dat tot het werkelijke rendement moet worden gerekend. Voor de eigen woning wordt in box 1 bijvoorbeeld het eigen gebruik belast door middel van het eigenwoningforfait (percentage van de WOZ-waarde). De Hoge Raad heeft in een arrest van 10 juni 20165 over box 3 geoordeeld dat bij een woning voor eigen gebruik de economische huurwaarde van die woning van oudsher tot de belastbare inkomsten uit vermogen wordt gerekend. Uit de wetsgeschiedenis valt op te maken dat de wetgever heeft beoogd om de voordelen van niet-verhuurde onroerende zaken en verhuurde onroerende zaken hetzelfde te belasten. Dit punt wordt nader onderzocht.

Ten aanzien van waardering van woningen – voor de berekening van de positieve of negatieve waardeontwikkeling – heeft de Hoge Raad geoordeeld dat moet worden aangesloten bij de WOZ-waarde. De WOZ-waarde gaat uit van een waardepeildatum. Dit roept de vraag op hoe de waardeontwikkeling moet worden bepaald als de woning gedurende het jaar wordt verkocht of gekocht. Verder wordt onderzocht wat de effecten zijn in buitenlandsituaties en de toepassing van de schuldendrempel. Tot slot wordt in kaart gebracht welke belastingplichtigen in aanmerking komen voor het rechtsherstel.”

Het formulier OWR

Het voornemen is dat er een formulier OWR wordt ontwikkeld om het proces, dat belastingplichtigen kunnen aantonen dat het werkelijke rendement lager is dan het forfaitaire rendement, te kunnen stroomlijnen. Het formulier OWR wordt volgens planning in juni 2025 beschikbaar gesteld.

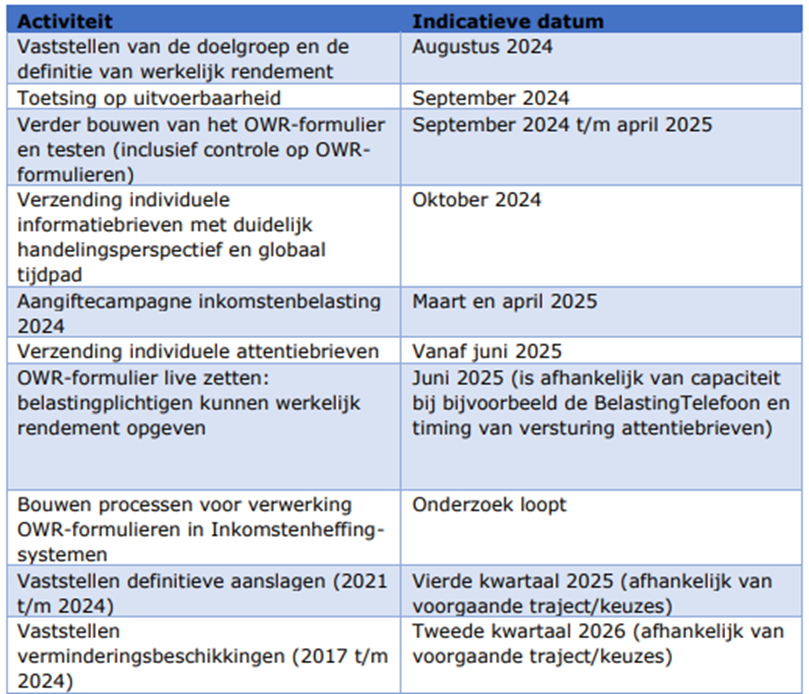

De beoogde planning van het rechtsherstel is als volgt:

Tot slot

Mocht u naar aanleiding van het bovenstaande vragen hebben of benieuwd zijn naar wat deze wijzigingen voor een impact hebben op uw specifieke situatie, dan kunt u altijd contact opnemen met een van de vastgoedspecialisten bij VanLoman. Wij denken uiteraard ook graag met u mee bij andere fiscale vastgoedvragen.

In september zijn wij bij u terug met een Prinsjesdag gerelateerde vastgoedupdate.

Klik hier voor de fiscale ontwikkelingen met betrekking tot vastgoed over juni

Klik hier voor de fiscale ontwikkelingen met betrekking tot vastgoed over mei

Klik hier voor de fiscale ontwikkelingen met betrekking tot vastgoed over april

Klik hier voor de fiscale ontwikkelingen met betrekking tot vastgoed over maart