Vanaf 1 januari 2023 gaat de overbruggingsregeling voor box 3 van start. De insteek van de nieuwe regeling is om voor de belastingheffing op sparen en beleggen beter aan te sluiten bij de daadwerkelijk behaalde rendementen. Het is echter nog maar de vraag of dit ook gelukt is. Zo is het in bepaalde situaties mogelijk om het vermogen zo vorm te geven dat geen box 3-belasting verschuldigd zal zijn.

Dit is het gevolg van de nieuwe box 3 berekening waarin eerst het zogenoemde fictieve rendementspercentage per categorie vermogensbestanddeel berekend wordt om vervolgens het gemiddelde rendementspercentage toe te passen op de som van de bezittingen minus de schulden. De achtergrond hierbij is om de schulden en de vrijstelling te verdelen over de spaartegoeden en de overige beleggingen. Het resultaat hiervan is echter ook dat het mogelijk is om de box 3 grondslag terug te brengen naar nihil (ondanks een hoog fictief rendement). Hieronder een voorbeeld ter illustratie:

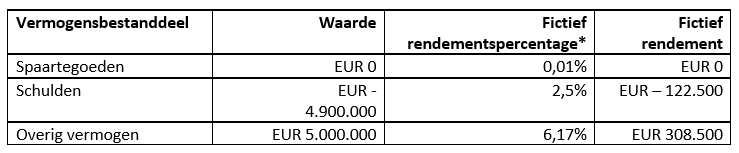

Stel persoon A heeft de volgende box 3 vermogensbestanddelen met de volgende fictieve box 3 rendementen:

- Het box 3 vermogen is dan (EUR 5.000.000 – EUR 4.900.000 =) EUR 100.000, verminderd met het heffingsvrije vermogen van EUR 57.000 = EUR 43.000

- De rendementsgrondslag is dan (EUR 308.500 – EUR 122.500 =) EUR 186.000

- Het rendementspercentage is dan (EUR 186.000/EUR 100.000 =) 186%

- De box 3 heffingsgrondslag is dan (EUR 43.000 X 186% =) EUR 79.980

- De verschuldigde box 3 heffing is dan (EUR 79.980 X 32% =) EUR 25.593,60

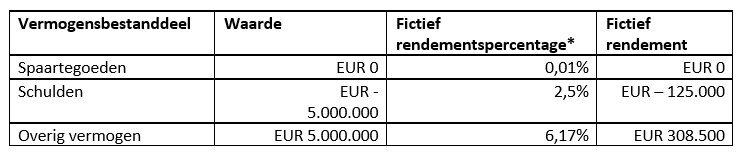

Als persoon A EUR 100.000 extra schuld zou hebben dan werkt de box 3 belasting als volgt uit:

*De rendementspercentages op spaartegoeden en schulden zijn nog niet definitief vastgesteld voor 2023 en zijn dus indicatief.

- Het box 3 vermogen is dan (EUR 5.000.000 – EUR 5.000.000 =) EUR 0, verminderd met het heffingsvrije vermogen van EUR 57.000 = EUR 0.

- De rendementsgrondslag is dan (EUR 308.500 – EUR 125.000 =) EUR 183.500

- Het rendementspercentage is dan (EUR 183.500/EUR 0 =) 0%

- De box 3 heffingsgrondslag is dan (EUR 0 X 0% =) EUR 0

- De verschuldigde box 3 heffing is dan (EUR 0 X 32% =) EUR 0

Indien de som van spaartegoeden en beleggingen, minus de schulden op nul (of lager) uitkomt, dan kent de nieuwe box 3 berekening een belastinggrondslag van nul. In dat geval is in principe geen box 3 belasting verschuldigd. Dit kan bereikt worden door de schuldenpost te verhogen óf door de spaartegoeden/beleggingen te verlagen (bijvoorbeeld door die te schenken of te storten in een vennootschap). Afhankelijk van de omvang en de verdeling van het totale box 3 vermogen kunnen de fiscale effecten groter of kleiner zijn.

Ons advies zou zijn om nog eens goed, naar de box 3 positie te kijken en indien nodig nog vóór 1 januari a.s. actie te ondernemen. Uiteraard kunnen wij u hierbij van dienst zijn.