Op 16 januari 2026 heeft de Hoge Raad arrest gewezen in een belastingrenteprocedure. De Hoge Raad oordeelt dat het belastingrentepercentage voor de vennootschapsbelasting in strijd is met het evenredigheidsbeginsel en moet worden verminderd. Er is geen rechtvaardiging om een hoger percentage te rekenen aan belastingplichtigen in de vennootschapsbelasting en deze belastingrente moet gelijk zijn aan het lagere belastingrentepercentage voor de overige belastingen.

Wat is er aan de hand?

Tot 1 januari 2024 bedroeg de belastingrente in de vennootschapsbelasting 8% van de verschuldigde belasting. Dit tarief was zo hoog omdat het was gekoppeld aan de wettelijke rente voor handelstransacties. De Hoge Raad bevestigt dat belastingplichtigen voor de vennootschapsbelasting en andere belastingen als gelijke gevallen moeten worden beschouwd voor de belastingrente.

Waarom is het hogere percentage onverbindend?

Het selectief hanteren van een hoger minimumpercentage voor uitsluitend vennootschapsbelastingplichtigen dient in hoofdzaak een budgettair doel. Dat doel kan een lastenverzwaring niet rechtvaardigen wanneer deze zonder goede grond slechts één groep belastingplichtigen treft. De aansluiting bij de wettelijke rente voor handelstransacties vormt geen rechtvaardiging, omdat een nog niet geformaliseerde belastingschuld geen handelsvordering is.

Nieuwe belastingrentepercentages

De Hoge Raad oordeelt dat moet worden aangesloten bij het percentage dat geldt voor de overige belastingen, zoals de inkomstenbelasting en de omzetbelasting. Ten overvloede oordeelt de Hoge Raad dat dit ook geldt voor de jaren vanaf 2024.

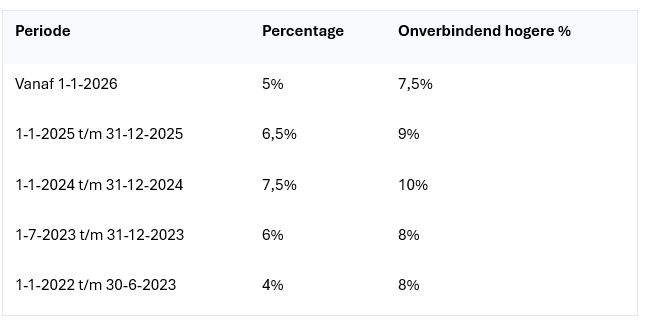

Dit resulteert in de volgende belastingrentepercentages voor alle belastingplichtigen:

Wat nu?

Het arrest heeft gevolgen voor de bezwaren ten aanzien van het hogere belastingrentepercentage die zijn aangemerkt als massaal bezwaar. Deze bezwaren zullen worden gehonoreerd en het belastingrentepercentage zal worden verlaagd naar de belastingrentepercentages conform bovenstaande tabel.

Indien er op reeds opgelegde belastingaanslagen belastingrente is berekend waartegen nog geen bezwaar is gemaakt, raden wij aan om te beoordelen of het nog mogelijk is om tegen deze aanslagen bezwaar te maken. Voor definitieve aanslagen en navorderingsaanslagen geldt een bezwaartermijn van zes weken.

Vragen over de mogelijkheden in uw situatie? Neem gerust contact met ons op.